湖南元一同创财务咨询有限公司 欢迎您!

15273164960

19918874960

来源:湖南元一同创财务咨询有限公司

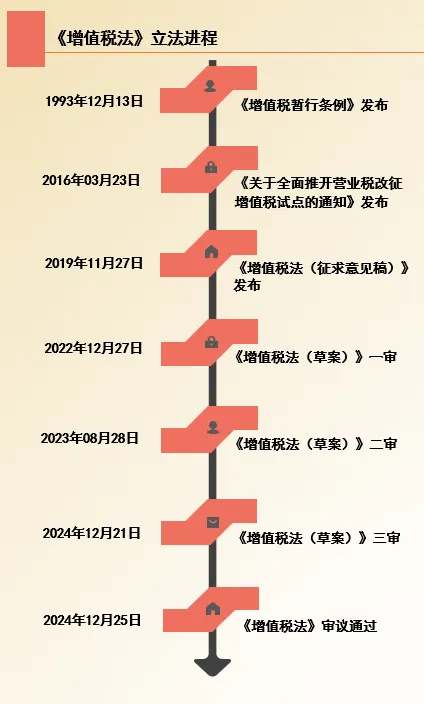

2024年12月25日,十四届全国人大常委会第十三次会议表决通过了增值税法,自2026年1月1日起施行。我国第一大税种增值税有了专门法律,税收立法再进一程。

元牛牛向您汇报新法与之前规定的区别,以及进一步明确的条款:

一、与暂行条例及36号文的主要区别

1、 调整视同应税交易范围:

1) “视同销售”的情形统一为“视同应税交易”;

2) 取消了无偿提供服务视同应税交易;

3) 增加了“单位和个人无偿转让金融商品”视同应税交易;

4) 删除了“但用于公益事业或者以社会公众为对象的除外”的表述,新增了国务院可以制定支持公益事业捐赠情形增值税专项优惠政策。

2、 可抵扣进项的范围:删减了购进“贷款服务”不得抵扣进项税额;明确“购进并直接用于消费的餐饮服务、居民日常服务和娱乐服务对应的进项税额”不得抵扣,即与应税交易有关的不是“直接用于消费”进项税额可以抵扣。

二、进一步从立法明解的规定:

1、 明确应税归类:将销售货物、服务、无形资产、不动产,统称为“应税交易”,将“加工、修理修配劳务”合并到“服务”类。

2、 明确混业经营税率、征收率:一项业务不再区分销售货物和销售服务,只要涉及两个不同税率、征收率的,按主要业务适用税率、征收率征收。

3、 明确兼营从高适用税率:纳税人发生两项以上应税交易涉及不同税率、征收率的,应当分别核算适用不同税率、征收率的销售额;未分别核算的,从高适用税率。

4、 立法层面明确进项大于销项的税额,纳税人可以结转下期抵扣,也可以选择申请退还留抵税额。

5、 明确具体规定调整权属:明确了国务院可以对小规模纳税人的标准作出调整,并报全国人民代表大会常务委员会备;国务院对支持小微企业发展、扶持重点产业、鼓励创新创业就业、公益事业捐赠等情形可以制定增值税专项优惠政策,报全国人民代表大会常务委员会备案。国务院应当对增值税优惠政策适时开展评估、调整;明确了起征点标准的制定主体为国务院,报全国人民代表大会常务委员会备案。

《增值税法》出台,保持增值税税制基本稳定、税负水平总体不变,但还有很多未明确规定之处,期待增值税法实施条例等后续配套政策尽快制定出台。

微信扫码咨询